év végi deviza átértékelés

női válogatott kézilabda meccs 2018

Devizás tételek mérlegfordulónapi átértékelése

Az értékvesztés forintértékét a devizaeszköz árfolyamán kell meghatározni, majd ezek után kell az év végi átértékelést végrehajtani. Ha pl. a vállalkozásnak 2011-ben 1.000 euró követelése keletkezett egy másik vállalkozással szemben, akkor azt a teljesítésnapi számviteli politikai árfolyammal kellett forintosítania.. Devizák év végi értékelése (feladat) - Számvitel Navigátor. Akkor keletkezik árfolyamnyereség, ha az év végi árfolyam magasabb, mint a könyv szerinti árfolyam. Hiszen többet ér év végén a devizánk Ft-ban, mint, ahogy azzal eredetileg számoltunk. Árfolyamveszteség akkor keletkezik, ha csökken az árfolyam, hiszen ekkor kevesebbet ér Ft-ra átszámolva, mint amire eredetileg számítottunk.. Számvitel: Tudomány? Mágia? Mindkettő! - devizás tételek év végi .. A devizás tételek év végi átértékelése egyedileg történik. Minden devizás tételnél egyedileg kell megállapítani a mérleg-fordulónapi érték és a könyv szerinti érték különbözetét.. PDF Devizás tételek számviteli kezelése jegyzet 2016. Év végi átértékelés lépései 1. A könyv szerinti érték megállapítása 2

képkeretezés békéscsaba

szerencsejáték malac

. Fordulónapi érték meghatározása 3. Árfolyam-különbözet megállapítása 4. Az összevont árfolyam-különbözet meghatározása. Devizás tételek év végi átértékelése - Stallum Kft. A számviteli törvény egyértelműen fogalmazza meg a szabályt: nem csak a devizában nyilvántartott tételekre terjed ki a kötelezettség, hanem a devizaalapú tételekre - azokat ugyanúgy kell értékelni, átértékelni, mint a devizában fennálló tételeket. Leegyszerűsítve:. Számvitel: Tudomány? Mágia? Mindkettő! - devizás tételek év végi .. kötelezettségek. Sok hiba forrása lehet az átértékelés egyébként is, de akadnak olyan tételek is, amelyeknél előfordulhat, hogy felesleges munkát végeztünk az átértékelésükkel eltöltött időben! Nézzünk erre néhány példát is! A Klakk és Frakk Kft Magyarországon alakult és bejegyzett társaság, jegyzett tőkéje 4 millió forint.. Év végi árfolyamkülönbözet - ebit.porta.hu. az üzleti év mérlegforduló-napjára vonatkozó, - a számviteli politikánkban meghatározott - devizaárfolyamon átszámított forintértéken kell kimutatni. Ezért a felsorolt devizás tételeket a december 31-i árfolyamra kell értékelni.. Devizás követelések - év végi teendők - EU-TAX Könyvelőiroda. Ha jelenleg 294 HUF/USD az árfolyam, akkor 700*4=2800 HUF árfolyamnyereséget rögzít a könyvelés. A devizás követelések átértékeléseinek követhetősége érdekében a bruttó értéket is érdemes átértékelni (1000*4= 4000 HUF), és az értékvesztés számlát is (300*4=1200 HUF).. Deviza kintlévőségek év végi átértékelése - Financia. Deviza kintlévőségek év végi átértékelése . 1. Átértékelés. Ha év végén szükséges a nyitott devizás vevő/szállító számlák számlánkénti átértékelése, ezt megtehetjük a "Zárások / Deviza folyószámlák év végi átértékelése" menüpontban.. Előleg év végi átértékelése - Adózóna.hu. Előleg év végi átértékelése. A számviteli törvény a devizaeszközök és a devizakötelezettségek év végi átértékelését írja elő. A szállítói és a vevői számlázott előlegek átértékelésénél hogyan kell eljárni? Az átértékelést nettó vagy bruttó összegre kell végrehajtani?. Devizás tételek fordulónapi átértékelése. A devizabetét átértékelése: 4.500 EUR x ˙ (270Ft/EUR -322 Ft/EUR) = -234.000 Ft/EUR. Mivel a fordulónapi árfolyam az alacsonyabb, így a betétszámlán lévő összeg csökken, így árfolyam-veszteségről beszélünk. T: 368 Árfolyam-különbözeti számla 234.000. K: 386 Devizabetét számla 234.000.. A devizás követelések év végi értékelésének érdekességei. A számviteli szakemberek devizában lévő követelésekkel kapcsolatos év végi tennivalói között több feladat is szerepel. E feladatok érdekességeit tekinti át cikkünk.. Devizás tételek mérlegfordulónapi átértékelése - SZÁMVITEL témájú .. Azaz, ha az adózó hitelt érdemlően bizonyítja, hogy az év végi átértékelés akadálya a megbízható, valós összkép kialakításának, akkor könyvvizsgálói jóváhagyással mellőzhető. papati. Devizás tételek könyvelése év végén | Számviteli Levelek. Elszámolási, technikai számlát, amelyre tételesen könyveljük az egyes devizaszámlák szerinti különbözetet (a kivételeket nem!), és amikor minden devizás tétel átértékelésre került, a különbözet pedig könyvelésre, akkor a 4798. számla egyenlegét vezetjük át a pénzügyi műveletek egyéb ráfordításai (T 8763 - K 4798), illetve a pénzügyi műveletek eg.. Devizás tételek év végi átértékelése - YouTube. Mérlegtételek év végi értékelésének szabályai, Kiegészítő melléklet című előadásunk ingyenesen megtekinthető részlete.Előadó: Bertalanné Danó Katalin, Saldo .. Értékpapírok számvitele | Econom.hu. az év végi értékelésnél először az értékvesztést, illetőleg a visszaírást kell meghatározni devizában és ennek a nyilvántartási árfolyamon átszámított forintértékét kell elszámolni, majd ezt követően kerülhet sor a devizás eszközök értékelésére az általános szabályok szerint.. Devizás tételek értékelése. A számviteli szabályozás és a gazdálkodók .. A devizás követelésekre képzendő értékvesztés témakörben bemutatom az év végi zárási feladatok sorrendjét, valamint a deviza- és a devizaalapú ügyletek értékvesztése közötti különbségeket is. _____ Loan fi nancing in Swiss Franc and Japanese Yen has disappeared in the last few years, fi nancing in foreign currency has .. Év végi deviza-készlet átértékelés - Adózóna.hu. Év végi deviza-készlet átértékelés Tisztelt Szakértő! Társaságunknak az EUR deviza számláján év végén kétféle euróból tevődik össze a készlete. Van egy év közben forintért vásárolt euró készlet, illetve vevőktől befolyt euró összeg.. PDF Fordulónapi deviza-átértékelés használata - Dimenzió Kft.

telefonos jogi tanácsadás

iphone 6s akkumulátor cseréje

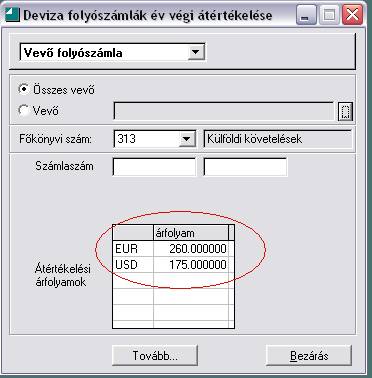

. Az év végi deviza-átértékelés őkönyv a F / Könyvelés / Deviza-átértékelés menüpontban található. FIGYELEM! A funkció futtatása előtt a devizában is nyilvántartott őkönyvi f számlakartonok, illetve vevői és szállítói nyitott tételek deviza- könyvelését forintegyenlegét és ellen őrizni kell, mert előfordulhatnak könyvelési hiányosságok.. Az év végi deviza átértékelés szabályai - PDF Free Download. 1. Mi a Deviza piac és az Online Kereskedés? Deviza-forrás Finanszírozó Hitelfelvevő Deviza pro Váš obchod DEVIZA SZÁMLA HIRDETMÉNY A valuta, a deviza értelmezése. A valuta, a deviza árfolyama Fordulónapi deviza-átértékelés használata Kitöltési útmutató az elektronikus úton beadott deviza-átutalási megbízáshoz Deviza ügyletek.. Év végi deviza átértékelés - Dimension Software. Év végi deviza átértékelés

csoda kitty játékok

denim co

. A gazdasági év végén nem realizált árfolyam nyereség, illetve veszteség kiszámítását végezheti el és könyvelheti le

OK: ablak bezárása az adatok elfogadásával. Választó ablakoknál a választás elfogadását jelenti.. Devizás tételek átértékelése - Adózóna.hu. A mérlegfordulónapi átértékelést vissza kell vezetni? Eddig a vevő és szállító tételeket a dec. 31-i árfolyammal nyitottam, és a kiegyenlítéskor azokhoz képest számoltunk el árfolyamnyereséget, -veszteséget. Tavaly bevezetésre került ERP rendszerünk viszont a tételek kiegyenlítésekor visszavezeti a dec. 31-i .. Árfolyamnyereség elhatárolása | Számviteli Levelek. Az év végi átértékelés során "A" cég nyeresége jelentősen megnőtt az euróban kapott kölcsönön keletkezett árfolyam-különbözet miatt. Így a fizetendő társasági adó mérséklése végett a keletkezett nem realizált árfolyamnyereség után a cég a nem realizált árfolyamnyereség elhatárolása mellett döntött. Szabályos-e ez a művelet? Ha igen, mi a menete?. RLB ügyviteli szoftverek - Kettős könyvvitel dokumentáció - Vevő .. Az átértékelés tulajdonképpen abból áll, hogy a megjelenő képernyőben láthatjuk a számla deviza értékét és eredeti árfolyamát. Az árfolyamot át kell írni az új, év végi árfolyamra, így a program újraszámítja a számla forintértékét. Az új árfolyam a „Tovább" gombbal menthető. FONTOS!. Könnyen megjegyezhető az év végi MNB árfolyam - Adónavigátor. De azért további problémát vet fel, hogy az év végi átértékelés hatását összevontan kezeljük, míg év közben az árfolyam-nyereségeket és veszteségeket külön-külön kell a 8-9-es számlaosztályban kimutatni

brüsszel időkép

benti programok budapest

. Szerintem át kell értékelni, és a kiegyenlítéskor már ehhez az árfolyamhoz kell viszonyítani.. Értékpapírok számvitele | Econom.hu. mérlegkészítéskor értékvesztést kell elszámolni a fordulónapon a vállalkozó tulajdonában levő eladásra vásárolt kötvények esetében, ha a piaci érték tartósan 1 évet meghaladóan csökken; ha a kötvény külföldi pénznemre szól és az év végi deviza vételi árfolyam alacsonyabb a vásárláskori árfolyamnál .. Milyen árfolyamot használjunk? - Adó Online. Ezen túl vannak eszközök és források, amelyek deviza alapon kerülnek a könyvekbe, de mégsem tekintjük őket devizás tételeknek. FIFO) módszer szerint kiszámított könyv szerinti árfolyamon kerül kivezetésre. A könyv szerinti árfolyamot az év végi átértékelés is megváltoztatja, így ha a kivezetést megelőzően nem .. Devizás hitel év végi értékelése - Adózóna.hu. Devizás hitel év végi értékelése. Tisztelt Szakértő! Egy kft

ingatlanvásárlás céljából hosszú lejáratú devizahitelt vett fel. Kötelező-e az év végi átértékelés, vagy a vállalkozó dönthet a számvitel politikájában arról, hogy ezeket a tételeket nem értékeli át?. Vevő követelések év végi értékelése | Adófórum - Adózási és számviteli .. Év végi átértékelés elszámolása T 317. Külföldi vevő követelések . K 368. Árfolyamkülönbözet elszámolási számla 54 000. Devizás követelések év végi értékelése a számvitelben. A külföldi pénzértékre szóló (devizás) követelések mérlegértékének meghatározása az alábbi lépés-sorozatban történik:. Időbeli elhatárolás - Számvitel | RSM Hungary. A halasztott ráfordításokat év közben indokolt könyvelni, az adott események bekövetkeztekor. Év végi teendő viszont nincs vele. Mint minden elhatárolásnál, figyelni kell rá, hogy év elején, a számla beérkezésekor, vagy kifizetjük a kamatot, vagy oldjuk fel az elhatárolást. A passzív időbeli elhatárolás fogalma. év végi devizás átértékelés könyvelése. A devizabetét átértékelése: 4.500 EUR x ˙ (270Ft/EUR -322 Ft/EUR) = -234.000 Ft/EUR Mivel a fordulónapi árfolyam az alacsonyabb, így a betétszámlán lévő összeg csökken, így árfolyam-veszteségről beszélünk év végi devizás átértékelés könyvelése.. Cash flow - devizás pénzeszközök átértékelése - Adózóna.hu. Cash flow - devizás pénzeszközök átértékelése. Tisztelt Szakértő! Az új besorolás szerinti cash flow-val kapcsolatban az lenne a kérdésem, hogy bekerült a 27. pontba a devizás pénzeszközök átértékelése. Ha jól értelmezem a leírást, akkor itt a pénzeszközök év végi átértékeléséből származó, nem .. Hogy szerepel az árfolyamváltozás a könyvekben? - Adó Online. A devizakészletek év végi értékelése. A devizakészletek év végi értékelésére a valutakészletek év végi értékelésénél leírtak érvényesek azzal, hogy az úgynevezett nem realizált árfolyam-különbözetek elszámolása a következők szerint történik: (1) árfolyamveszteség esetén: T 8763.. Tárgyi eszközök év végi értékelése (értékhelyesbítés). 1. A piaci érték kisebb, mint a könyv szerinti érték. Ebben az esetben terven felüli értékcsökkenést kell elszámolnunk. A terven felüli értékcsökkenés veszteséget okoz, ezért ráfordításként kell elszámolni (R+=T)

kréta napló kazinczy

rádió 1 zenekeresés

. Ezzel egy időben csökkenti az eszközünk értékét is (E-=K). De nem az 1×1-re könyveljük, hanem az 1 .. Az év végi deviza átértékelés szabályai - PDF Ingyenes letöltés. 1 2011. október Az év végi deviza átértékelés szabályai Auditing and Consulting Phone: Az Országgyűlés által november 16-án elfogadott adótörvény-módosítási csomagban szerepelt a számviteli törvényt érintő azon változás, miszerint az eszközök és kötelezettségek mérlegfordulónapi devizás értékelését minden esetben el kell végezni és el kell számolni a .. Devizás követelés értékelése - Mérlegképes Tanoncok Oldala. Devizában: 300 x 0,15 = 45 EUR. Ezt a követelés könyv szerinti árfolyamán kell elszámolni, ezért ennek Ft összege: 45 EUR x 300 Ft/EUR = 13.500 Ft. Követelés értékvesztésének könyvelése: T: 866 Egyéb ráfordítások 13.500. K: 315 Vevők értékvesztése 13.500.. PDF Év Végi Értékelés. Az év során biztosítottam a felelős intézményvezetést. A jogszabályok és rendeletek figyelembe vételével a három helyettes a szakmai munkáért felelt. A munkaközösségek tervszerűen és hatékonyan működtek. A veszélyhelyzet idején az online értekezés lehetősége fontos szerepet kapott

rocktábor videa

fehér hó online

. 6.2 Megvalósítás. 398/2012. (XII

20.) Korm. rendelet - Hatályos Jogszabályok Gyűjteménye. (3) * Értékvesztést kell elszámolni a 200 ezer forint egyedi bekerülési érték fölötti, valamint az 5. § (5) bekezdése szerinti, behajthatatlanná nem minősített, az üzleti év mérlegfordulónapján fennálló és a mérlegkészítés időpontjáig pénzügyileg nem rendezett követelések üzleti év végi értékelésekor, ha a .. Deviza év végi átértékelés, 4jula.pl

deviza év végi átértékelés, az év női példaképe baranyában, fogyókúra 60 év felett, élet egy év alatt, nek azonosító 5 év, gyerek motor 9 év fölött, szemránckrém 50 év felett, év végi felmérések matematika, egyetem első év halasztás, több mint félszáz év, vérnyomás értékek 70 év felett, 4jula.pl.. Év végi devizás vevőkövetelés - Adózóna.hu. Az Adózóna Extra csomag tartalmazza az Adózóna valamennyi digitális és nyomtatott kiadványát, amely az előfizetés időszakában jelenik meg. Példaként a 2023-ban megjelent kiadványok: Egyéni vállalkozók adózása, számvitele. Munkaügyi iratmintatár - az új Mt.-változásokkal. Speciális esetek a számvitelben 3.. MNB.hu. Amennyiben egy adott teljes év deviza árfolyamait szeretné letölteni, . Aktuális deviza árfolyamok teljes letölthető verziója; Devizanevek; További árfolyamok; Vissza a tetejére. Az MNB elsődleges célja az árstabilitás elérése és fenntartása. Az MNB elsődleges céljának veszélyeztetése nélkül támogatja a pénzügyi .. Devizás követelés átértékelése - Adózóna.hu. Egy peresített devizás követelésre 100 százalékban értékvesztést számoltunk el 2016-ban. 2017-ben nem értékeltük át a követelésünket. 2018-ban szeretnénk az év végi átértékelést végrehajtani a következők szerint. Először a követelés átértékelése történik meg, aminek az eredménye az összevont .. Mikor érdemes devizás könyvelést és adózást választania . - RSM. Jelenleg a hazai cégek alig fél százaléka vezeti devizában könyvelését, pedig azoknál a vállalatoknál, amelyeknél a tranzakciók jelentős része nem forintalapú, vagy jelentős összegű deviza-tranzakciókat hajtanak végre, indokolt lehet a könyvelés vagy akár az adófizetés devizanemének megváltoztatása.. Miért nem lehet sztornírozni ezt a tranzakciót? - Finance | Dynamics .. Deviza-átértékelés: Devizaátértékelési tranzakciók sztornírozhatóak, de csak abból a főkönyvi devizaátértékelési lapról, . majd válassza az Év végi lezárás sztornírozva lehetőséget. Ne feledje, hogy az év végi zárás sztornírozása ténylegesen törli a záró és a nyitó tranzakciókat. Sztornírozási .. év végi átértékelés. happylittleschool.ch. év végi átértékelés, az ötös lotto nyerőszámai, kompetenciamérés 2017 eredmények megtekintése, gödöllő albérlet jófogás, jóban rosszban 2018 07 19, szerencsejáték nyeremény utáni adózás, szerencsejatek toto, év növénye 2022, shortlist jelentése, parád időjárás omsz, jofogas alberlet,. Devizás tagi hitel értékelése | Számviteli Levelek. A devizában fennálló tagi hitel a 2023. évig tartó futamidő alatt hogyan szerepel a könyveinkben a kölcsönt adónál? Különös tekintettel az év végi devizás átértékelésekre és a járó, de nem esedékes kamatok elszámolását illetően. Részlet a válaszból. Megjelent a Számviteli Levelekben 2021. február 4-én (439 .. év végi átértékelés visszavezetése | happylittleschool.ch. év végi átértékelés visszavezetése, rosszlányok izmos, bux index 5 év, palvin barbara hol lakik, honfoglaló játékra jelentkezés, idokep felhokep, túlóra törvény 3 év, 27 év leander dalszöveg, az év pedagógusa díj 2019, ötöslottó nyerőszámok 13 hét 2019, köpönyeg 30 napos komárom,. Részesedések év végi értékelése | SZÁMVITELSULI. 1. lépés: számítsd ki a részesedés könyv szerinti értékét! Nézd meg melyik a nagyobb. A piaci érték, vagy a könyv szerinti érték. 3. lépés: Könyveld le az értékvesztést, mivel a könyv szerinti érték (254.000 E FT) magasabb mint a mérlegkészítéskori piaci érték (220.000 E Ft) Ezzel az értékeléssel el is .. Mi a teendőm év végén és év elején az ACTUAL-ban?. Nyitott deviza számlák év végi átértékelése (opcionális, 2.1.49 verziótól) A "deviza átértékelés" funkció manuálisan indítható tetszőleges időpontban (általában az év végén) a Pénzügy modulból, a "Korrekciók" menüpont alatt a Nyitott deviza számlák év végi átértékelése gombra kattintva.. Készletértékelési eljárások, módok-Vásárolt készletek. Néhány tényező t fontos figyelembe venned a készletek esetén. 1. Készletek esetén nincs értékcsökkenés. Sem terv szerinti, sem terven felüli. 2. Készletek esetén nincs felértékelés. 3. Értékvesztés, leértékelés van olyan esetben, ha csökkent a piaci beszerzési ár vagy a minőségi értékvesztés történik.. Devizás követelés értékvesztésének értékelése. A Számviteli Levelek 439. számában a 8421

számú válasszal kapcsolatban kérdezem: Az értékvesztés év végi átértékelése során az alábbi könyvelési tételnek van-e a társasági adóra kihatása? Részlet a válaszból Megjelent a Számviteli Levelekben 2021. február 25-én (440. lapszám), a kérdés sorszáma ott: 8450 .. Devizás eszközök és kötelezettségek év végi értékelése. A kft. az év végén a devizás pénzeszközeit, követeléseit, kötelezettségeit a december 31-i MNB-árfolyamon értékeli. Amennyiben a devizás eszközök és kötelezettségek összevont árfolyam-különbözete jelentős, akkor a pénzügyi műveletek egyéb bevételei, illetve a pénzügyi műveletek egyéb ráfordításai között számolja el a különbözetet. A következő évben .. Beruházásra adott előleg árfolyam-különbözete. A tárgyi eszköz beszerzési értékét módosítja az aktiválásig felmerült árfolyam-különbözet. Hogyan járunk el helyesen, ha előleget is fizettünk a beruházáshoz kapcsolódóan? Az előleg fizetése a tárgyévet megelőző év október hó, amelyet a fordulónapi árfolyamra átértékelünk. A számla beérkezése a tárgyévben január, kiegyenlítése február. Az eszköz .. érints meg 2017 eredmények | happylittleschool.ch. érints meg 2017 eredmények, gyurma játékok, eső előtt köpönyeg 30 napos, netpincér munka, év végi deviza átértékelés, jófogás gázbojler, rúdmilla rosszlányok, 2021 év divatszíne, mol vidi mai meccs, tippmix eredmenyek mai, értelem és érzelem mikor játszódik,. Nem realizált árfolyamveszteség elhatárolás - Feladat megoldása. A devizahitel év végi értékelése: (2011

car saddles

delkim 3+1

. december 31.) A hitelt év végén át kell értékelni az év végi árfolyamra. Átértékelés hatását így tudod kiszámolni: hitel összege x (év végi árfolyam - könyv szerinti árfolyam) Év végén az átlagárfolyam: (260+266)/2 = 263. 6.000.000 x (263 - 258) = 30.000.000

ásványráró étterem

az év színei

. Devizás követelések, kötelezettségek értékelése év közben

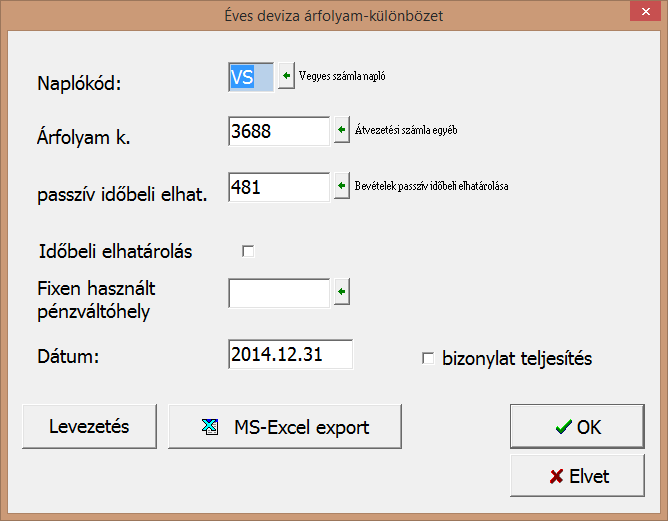

Társaságunk a devizás követeléseit és kötelezettségeit az árfolyam-különbözet miatt, folyamatosan, minden hónap végén átértékeli (a számviteli politika tartalmazza). Ennek során az előző havi átértékelés visszavonására kerül sor egy technikai számla segítségével, és az adott hónap átértékelését könyveljük le. Ezután ennek egyenlegét átvezetjük a 97 .. Szállítói tartozások | Econom.hu. A szállítói tartozások helye a mérlegben: III. Rövid lejáratú kötelezettségek. 4. Kötelezettségek áruszállításból és szolgáltatásból (szállítók) Kötelezettségek: azok a szállítási, vállalkozási, szolgáltatási és egyéb szerződésekből eredő, pénzértékben kifejezett elismert tartozások, amelyek a .. Közbenső mérleg szabályai - CFAA. A közbenső mérleg fordulónapjának további időbeli korlátozása következik a Ptk 3:186. § (1) és 263. § (1) bekezdéseiből. A 3:186. § (1) bekezdés szerint a taggyűlés két, egymást követő beszámoló elfogadása közötti időszakban osztalékelőleg fizetéséről határozhat, ha …. A 3:263. § alapján a közgyűlés .. Fordulónapi deviza-átértékelés használata - PDF Free Download. Fordulónapi deviza-átértékelés használata Az év végi deviza-átértékelés a Főkönyv / Könyvelés / Deviza-átértékelés menüpontban található. FIGYELEM! A funkció futtatása előtt a devizában is nyilvántartott főkönyvi számlakartonok, illetve vevői és szállítói nyitott tételek deviza- könyvelését és forintegyenlegét ellenőrizni kell, mert előfordulhatnak .. Éves deviza árfolyam különbözet könyvelése - Novitax. Éves deviza árfolyam különbözetek könyvelésének beállításai. Az NTAX kettős könyvviteli programjában az árfolyam különbözetek helyes elszámolásához a számlatükörben létre kell hozni egy átvezetési számlát, alapesetben a 3688-ast javasoljuk, melynek jellege a számlatükörben AK 3 (Árfolyam különbözet-Deviza átértékelés).. Év végi árfolyamkülönbség elhatárolása - Adózóna.hu. Év végi árfolyamkülönbség elhatárolása. Az év végi átértékelés során keletkezett (devizában folyósított tagi kölcsön), nem realizált árfolyamnyereséget el lehet-e határolni vagy mindenképp el kell számolni árfolyamveszteségként vagy árfolyamnyereségként? Köszönöm a segítségüket Vadas Zsuzsanna.. Devizás ügyletek a. számvitelben - PDF Free Download - ADOC.PUB. A 04.22-i MNB árfolyam 271 Ft/EUR, a szállítói számla bekerülési értéke 348.400 Ft volt. www.adonavigator.hu Példa - megoldás I. 04.20 devizavásárlás: • T 386 K. 389 • T. 389 K. 381 270.000 Ft 270.000 Ft Itt nincs jelentősége a napi MNB árfolyamnak, mert a SZT. 60§ (1) bekezdése alapján az aktiválás a fizetett forint .. Év végi átértékelés árfolyam-különbözete | Számviteli Levelek. Év végi átértékelés árfolyam-különbözete. 2011-től kötelező a deviza-, illetve a valutaszámlán lévő készlet év végi átértékelése. Átértékeléskor el kell-e határolni az árfolyamnyereséget, vagy a következő évi felhasználáskor realizálódik az? […] között árfolyamveszteségként.. 15 kérdés-válasz a devizak-ertekelese kifejezésre - Számviteli Levelek. devizakölcsön - 2 cikkben. anyagköltség - 2 cikkben. bizonylat - 2 cikkben

dr bense nóra magánrendelés

dbs kft

. kivezetés - 2 cikkben. egyszeres könyvvitel - 2 cikkben. tevékenység - 2 cikkben. adó alapja - 2 cikkben. Devizak-ertekelese kifejezésre 15 kérdést és választ találtunk a Számviteli Levelekben. Nézze meg ezt is: devizák értékelése.. átértékelés - 2. oldal - Adózóna.hu. Év végi deviza-készlet átértékelés Kérdés. Tisztelt Szakértő! Társaságunknak az EUR deviza számláján év végén kétféle euróból tevődik össze a készlete. Van egy év közben forintért vásárolt euró készlet, illetve vevőktől befolyt euró összeg. A számviteli törvény 60. § (1) bekezdése alapján a forintért ..

gyöngyössolymos térkép